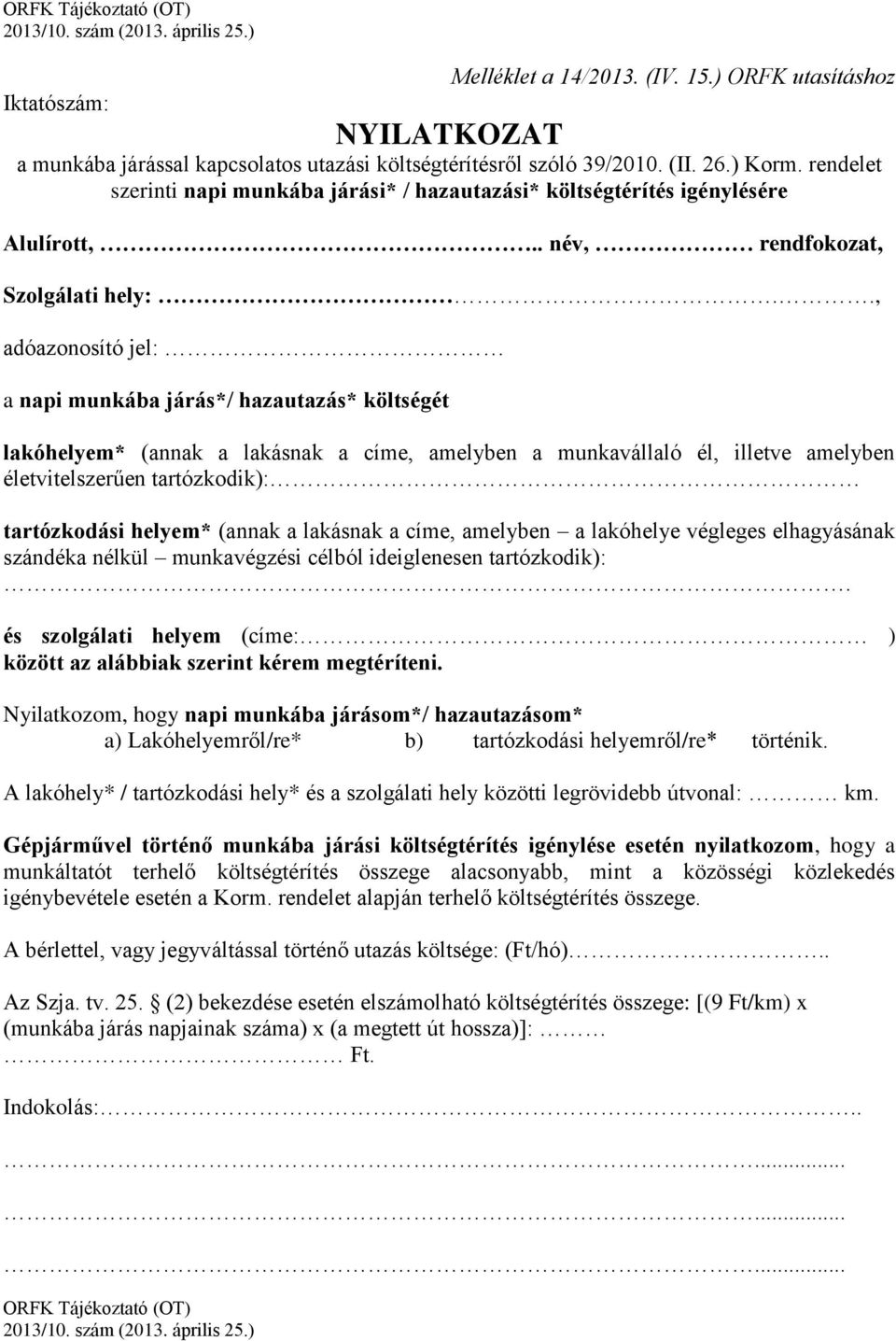

Munkába Járás Költségtérítése Kormányrendelet

4 3 Munkaba Jaras Koltsegteritesenek Szabalyzata

Http Alim Hu Assets Szabalyzatok Munk C3 A1ba 20j C3 A1r C3 A1s 20k C3 B6lts C3 A9gt C3 A9r C3 Adt C3 A9s 20elsz C3 A1mol C3 A1s C3 A1nak 20szab C3 A1lyoz C3 A1sa Pdf

Http Alim Hu Assets Szabalyzatok Munk C3 A1ba 20j C3 A1r C3 A1s 20k C3 B6lts C3 A9gt C3 A9r C3 Adt C3 A9s 20elsz C3 A1mol C3 A1s C3 A1nak 20szab C3 A1lyoz C3 A1sa Pdf

Https Ttre Hu Projects Ttre Uploads Doc 33 Hu 5cab238ba04f7belfoldi Es Kulfoldi Kikuldetesrol Es Munkabajaras Koltsegteriteserol Szolo Szabalyzat 2019 Pdf

Orfk Tajekoztato Tartalomjegyzek Pdf Free Download

Http Ovi Szegedvaros Hu Wp Content Uploads 2017 02 Elj C3 A1r C3 A1srend A Vid C3 A9kr C5 91l Munk C3 A1ba J C3 A1r C3 B3 K C3 B6zalk Pdf

Kormányrendelet rögzíti az adózási vonzatról pedig az szja törvény rendelkezik.

Munkába járás költségtérítése kormányrendelet. A munkába járás költségtérítése. A munka törvénykönyve előírásai alapján a munkáltató többek között azt a kötelezettséget vállalja hogy megtéríti a munkavállaló azon költségeit. 2 bekezdésében munkába járás költségtérítése címén meghatározott összeg 60 százaléka akkor jár ha. A a munkavállaló lakóhelye vagy tartózkodási helye valamint a munkavégzés helye között nincsen közösségi közlekedés.

B a munkavállaló munkarendje miatt nem vagy csak hosszú várakozással. A kormányrendelet nem csak a tömegközlekedési eszközökkel történő munkába járás szabályait rögzíti. Szerinti térítés helyett a személyi jövedelemadóról szóló 1995. Munkába járás címén az alkalmazottnak a bérlet menetjegy árát a vonatkozó kormányrendelet szerinti mértékben kötelező megtéríteni a munkába járás céljából így juttatott bérlet menetjegy 2000.

Rendelet kötelezi a munkáltatót arra hogy megtérítse a munkavállalójának munkába járását szolgáló menetjegyének illetve bérletének 86 át. A kormányrendelet a munkába járás költségeinek megtérítésére csak a munkavállaló munkában töltött napjainak vonatkozásában kötelezi a munkáltatót. Ennyi költségtérítés adható havonta a munkába járás költségeinek fedezésére 2021 ben. Az alábbi esetekben a munkavállaló részére a bérlet vagy jegy legalább 86 os mértékű térítése helyett munkába járás költségtérítése címén meghatározott kilométerenkénti 9 forint jár kötelezően.

2 bekezdésében munkába járás költségtérítése címén meghatározott összeg 60 százaléka akkor jár ha. A munkába járás fogalmába beletartozik az átutazás céljából igénybe vett helyi tömegközlekedéssel történő utazás is. 2020 ban emelkedett a hazautazás térítésének felső korlátja. Minden évben hivatalosan közzéteszi a nemzetgazdasági miniszter azt a havonta a munkáltató részéről fizethető maximális pénzösszeg mértékét melyet abban az esetben használhat utazási kiadásai fedezésére a foglalkoztatott ha a lakhelye.

Január 1 től nevesítetten is adómentes juttatásnak számít. Rendelet kötelezi a munkáltatót a munkába járással kapcsolatos utazási költségek megtérítésére. A kormányrendelet szerint munkába járásnak minősül a közigazgatási határon kívüli lakóhely vagy tartózkodási hely valamint a munkavégzés helye között megvalósuló napi munkába járás és a hazautazás is.

Http Alim Hu Assets Szabalyzatok Munk C3 A1ba 20j C3 A1r C3 A1s 20k C3 B6lts C3 A9gt C3 A9r C3 Adt C3 A9s 20elsz C3 A1mol C3 A1s C3 A1nak 20szab C3 A1lyoz C3 A1sa Pdf

Doc Nyilvantarto Lap Munkaba Jarashoz Istvan Bernath Academia Edu

2

Orfk Tajekoztato Tartalomjegyzek Pdf Free Download

Https Ttre Hu Projects Ttre Uploads Doc 33 Hu 5cab238ba04f7belfoldi Es Kulfoldi Kikuldetesrol Es Munkabajaras Koltsegteriteserol Szolo Szabalyzat 2019 Pdf

Utazasi Koltsegterites 2021 Ennyi Adhato Havonta A Munkaba Jaras Koltsegeinek Fedezesere 2021 Ben

Http Ovi Szegedvaros Hu Wp Content Uploads 2017 02 Elj C3 A1r C3 A1srend A Vid C3 A9kr C5 91l Munk C3 A1ba J C3 A1r C3 B3 K C3 B6zalk Pdf

Utazasi Koltsegterites 2019 Ben Cvonline Hu

Munkaba Jaras Gepjarmuvel Vegul Mennyi Az Annyi Munkaugyi Portal

Munkaba Jaras Koltsegteritesenek Szabalyazata Ervenyes Januar 1 Jetol Pdf Free Download

Http Alim Hu Assets Szabalyzatok Munk C3 A1ba 20j C3 A1r C3 A1s 20k C3 B6lts C3 A9gt C3 A9r C3 Adt C3 A9s 20elsz C3 A1mol C3 A1s C3 A1nak 20szab C3 A1lyoz C3 A1sa Pdf

2